Avanzando con IBP: De S&OP a Estrategia Integrada

En el mundo empresarial actual, donde la competencia es feroz y la agilidad es clave, la gestión eficiente de la cadena de suministro y la

Pico de Ventas al Final del Mes

{accesstext mode=”level” level=”registered”}

Cuando trabajaba cono Gerente de logística en una gran empresa de sector de bienes de consumo, yo sufría con los efectos del pico de ventas al final de todos los meses. Más tarde – como consultor y profesor de cursos para profesionales del área – percibí que este problema no ocurría sólo en el sector de bienes de consumo sino también en otros mercados. Una mezcla de curiosidad con indignación hizo que yo decidiera estudiar este asunto más profundamente y resolví escogerlo como tema para mi doctorado en el LALT/UNICAMP. Yo definí dos grandes objetivos para mí estudio: El primero era calcular cómo y cuánto afecta el pico de ventas al resultado financiero de las compañías; el segundo objetivo era entender si era posible acabar con esta concentración o si las organizaciones deberían aceptar el pico de ventas como una más de las muchas dificultades de la gestión logística en Brasil.

Para esto necesitaba entender las posibles causas del pico de ventas y validar si era posible e interesante para las empresas eliminar estas causas. Para responder a estas preguntas recolecté datos en una compañía del sector de consumo y utilicé los datos de una encuesta hecha con 26 clientes de esta empresa.

El área de logística de la empresa era una de las que más sufría los efectos del pico de ventas al final del mes en función de la gran variación entre el volumen a ser entregado durante estos días y el de las semanas iniciales. Dentro del departamento en mención fue identificado que los costos de transporte, stock, almacenamiento, manipulación y horas extras eran directamente afectados.

El mayor impacto identificado en la concentración de ventas fue en las actividades de transporte. La empresa analizada utilizaba un grupo seleccionado de transportadoras con un valor de flete constante a lo largo del mes. Para atender a los criterios contractuales de la empresa, estas transportadoras necesitaban mantener una cantidad de vehículos y funcionarios capaces de atender el pico de entregas en los últimos días del mes; esto provocaba un gran número de vehículos parados en las primeras semanas del mes.

Como las transportadoras ya sabían que esto iba a ocurrir, ellas definían un valor promedio de flete que cubriese la falta de cargas al inicio del mes. Además del efecto de la baja utilización de los vehículos al inicio del mes había otros dos problemas que aumentaban los costos de transporte. El primero de ellos es que por causa del bajo volumen de entregas al comienzo del mes la empresa era obligada a utilizar camiones menores (ej. Togo), tenía menores tasas de ocupación y montaba rutas de entrega más largas y con más despachos. El otro factor era que con gran frecuencia la compañía era obligada a contratar vehículos spot para atender la demanda de cierre de mes (estos vehículos contratados por un valor de flete muy superior al acordado con las transportadoras regulares).

Para llegar al valor en que la concentración de ventas impactaba los costos de transporte fue utilizada una planilla con una estructura de costos representativa de una transportadora de un grupo de líneas de transporte. A partir de escenarios con diferentes porcentajes de ventas semanales fue estimado el número de cargas necesarias.

Los diversos escenarios de número de cargas semanales fueron colocados en la planilla de costos para llegar a la reducción de los rubros que la transportadora tendría en caso de que el número de cargas fuese mejor distribuido a lo largo del mes. Asimismo los cálculos hechos por mí – en conjunto con responsables de transporte y finanzas de la empresa – evidenciaron que si el porcentaje de ventas en la última semana del mes cayera del nivel actual cerca de un 60% para una venta constante (25% por semana) los costos de transporte tendrían una reducción de casi el 18%.

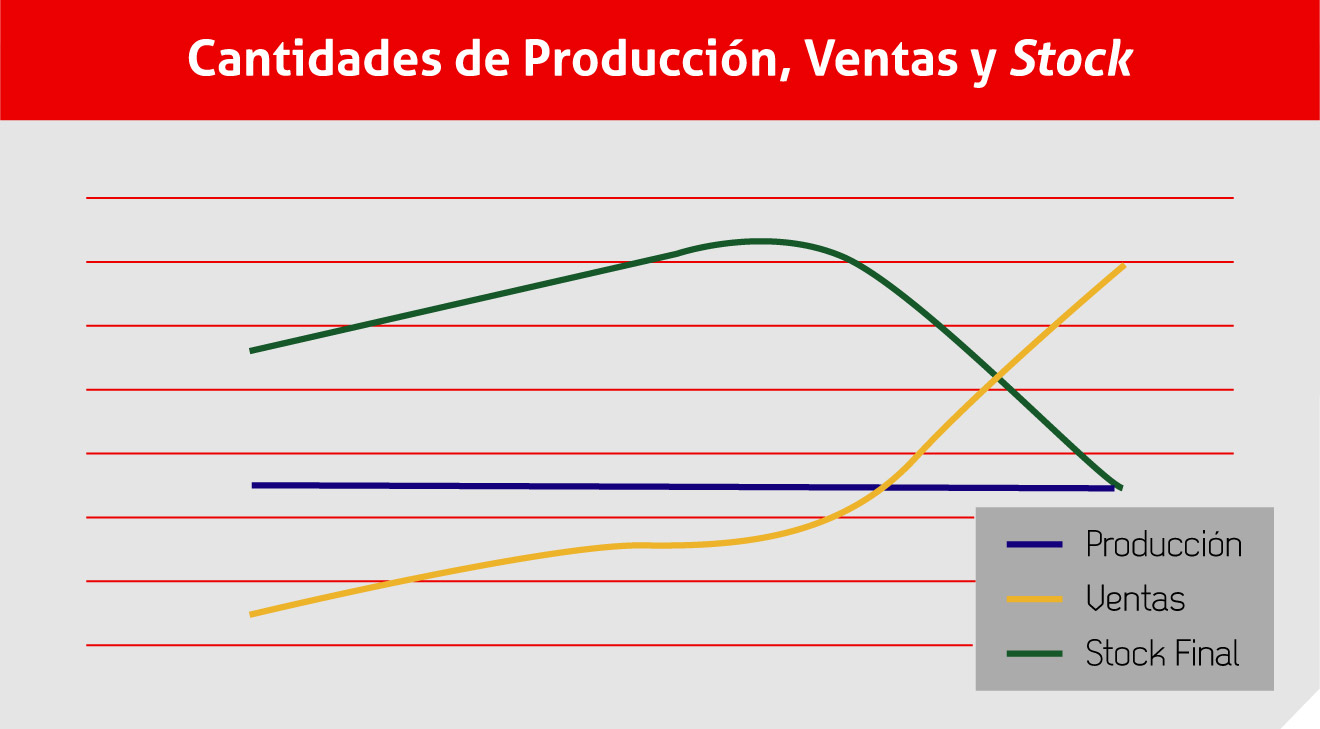

Otra área de la logística muy afectada era la de la distribución de la empresa, responsable por los costos de almacenamiento y manipulación. El primer efecto era que la concentración de las ventas hacía con que la empresa tuviese que mantener una capacidad de stock mucho mayor que el necesario; como la fábrica no era capaz de cambiar radicalmente volumen de producción semanal, en las primeras semanas del mes el centro de distribución recibía muchos más productos provenientes de la fábrica de los que se enviaban a los clientes. Esto hacía que el stock aumentara y alcanzara un pico en la tercera semana del mes (ver Gráfico No. 1).

Gráfico No.1

Para empeorar la situación y como se tornaba más difícil prever las ventas, la empresa necesitaba mantener una cantidad de stock de mayor seguridad y muchas veces – en el inicio del mes – el centro de distribución estaba lleno de productos que no habían sido vendidos en el mes anterior, generando falta de espacio para recibir más mercancía. Como era necesario dimensionar la capacidad del área de almacenamiento por el pico, esto provocaba un aumento en los costos fijos del centro de distribución.

El mismo efecto ocurría con los equipos de manipulación que necesitaban ser dimensionados para atender el pico de manipulación en los últimos días. Los costos de la mano de obra también eran afectados por causa de la necesidad de pagar horas extras y por el hecho de que la productividad de las personas era menor en la última semana en función de la altísima tasa de ocupación.

Las estadías (costo extra que era asumido por las transportadoras cuando debían esperar para descargar las entregas) y los retornos (costo adicional de transporte en función de las necesidad de repetir la entrega de los productos) aumentaban significativamente en la última semana del mes. Esto surgía porque los clientes (minoristas) no lograban descargar el volumen de artículos que les llegaba al final del mes, bien sea por falta de recursos de manipulación o por carencia de espacio para almacenamiento. Para calcular la relación entre el porcentaje de ventas semanales y estos costos fue hecha una comparación entre la cantidad de estadías y retornos a lo largo de las semanas.

La concentración de las ventas también generaba un costo alto de horas-extras en diversos departamentos administrativos de la empresa que apoyaban las áreas de ventas y distribución (por ejemplo el sector de atención de los pedidos de venta). El costo de la operación de pallets aumentaba no sólo por el impacto en el nivel de stock sino también por el incremento de pérdida de paletas que eran enviadas a los clientes y que no retornaban.

Una parte de los clientes de la empresa recibía los productos de forma “paletizada” y otra no (a granel). Con el acumulado de entregas al final del mes, los responsables del cargue de los productos en los centros de distribución mandaban productos “paletizados” para clientes que debían recibir a granel y como estos clientes no tenían contratos y procedimientos para devolver los pallets, gran parte de estos equipos acababan extraviados.

Pero no eran solamente los costos los que eran afectados por el pico de ventas, también el nivel de servicio y consecuentemente en los ingresos de la empresa. Para dimensionar el impacto de la concentración de ventas en el nivel de servicio se hizo un análisis comparativo de la cantidad de cajas que no eran entregadas a los clientes dentro del plazo estipulado a los largo del tiempo y se observó que el nivel de servicio en la última semana era significativamente más bajo que el de las demás semanas.

Los principales motivos encontrados fueron la falta de productos disponibles y los atrasos en el tiempo de entrega. La escasez de mercancía era consecuencia de la dificultad en prever la demanda y el poco tiempo de respuesta y los atrasos en el tiempo de entrega ocurrían por la carencia de capacidad de cargue en los centros de distribución y la falta de vehículos. Otro problema que afectaba la disponibilidad de productos en los centros de distribución más apartados de la fábrica era la incapacidad de recibir y almacenar los artículos enviados en tiempo hábil.

Asimismo los cálculos hechos al nivel de servicio de la empresa demostraron que éste podría aumentar un 15% en caso que no hubiese el pico de ventas, el cual reduciría la falta de productos en las plataformas de los clientes y generaría menos pérdida de ventas.

Además de los costos fueron dimensionadas otras áreas que eran indirectamente afectadas. Tal es el caso de los costos fijos de manufactura que eran impactados por el súper dimensionamiento de la capacidad productiva para atender las oscilaciones de la demanda. Ocurrían cambios constantes en el ritmo de la producción, pues no era raro que la empresa fuera obligada a fabricar con horas-extras en una semana y en la semana siguiente se debían parar los equipos debido tanto a la falta de espacio para almacenar la mercancía como a la escasez de pallets.

Esos cambios generaban una pérdida de la eficacia operacional de la fábrica impactando así diversos elementos del costo variable de producción. Los costos de compra y el nivel de stock de materia prima eran afectados por los constantes cambios en la planificación de materiales, provocados por los cambios en el plan de producción. Los proveedores sabían que sería necesario atender los cambios no planeados en las compras y mantenían una capacidad de producción ociosa que generaba aumento de los costos.

A pesar de que los impactos en los minoristas no eran dimensionados, los ejecutivos entrevistados afirmaron que el tipo de ventas generaba problemas similares al descrito arriba (con aumento de los costos logísticos y caída en la disponibilidad de productos en la plataforma). Los retailers necesitaban mantener un área de bodegaje mucho más grande para ser capaz de guardar todos los productos entregados al final del mes, incurriendo en horas-extras en la zona de recibo y amentando la cantidad de productos averiados por problemas de manipulación y almacenamiento.

Puede verse entonces que el pico de las ventas trae grandes impactos en el desempeño de la logística de las diferentes empresas. El aumento de los costos aliados y la pérdida de ingresos por falta de producto hacen que la margen de las empresas caiga. Además de esto, el aumento del stock y de la inversión en activos (ej: tamaño del centro de distribución) reducen aún más el retorno sobre la inversión de las empresas (ROI).

Pero si los efectos del pico de ventas son tan ruines para el lucro de las empresas, ¿Por qué ellas no intentan combatirlo?, ¿Será que existe algo para hacer o las compañías deben aceptar estos impactos como parte de las reglas del juego? y Si hay algo que hacer, ¿Cómo hacerlo? A continuación intentaremos responder estas preguntas.

Cuando preguntábamos a los ejecutivos del área comercial de la empresa cuál era la causa de la concentración de las ventas, la mayoría de ellos afirmaba que el consumidor era el culpable; de acuerdo con los vendedores, los consumidores tenían el hábito de realizar gran parte de sus compras al inicio del mes – después de recibir el salario – y para atender esta demanda los minoristas eran obligados a mantener stock al final del mes.

Otros ejecutivos de la empresa afirmaban que la causa era un intento de los minoristas para obtener alguna ventaja fiscal. Para verificar esta información buscamos ayuda de un especialista en impuestos y recopilamos datos sobre cuál era el comportamiento de las ventas de los minoristas para el consumidor (sell-out). El experto afirmó que no habían beneficios en realizar las compras al final del mes y los datos del sell-out mostraron que no había ningún acumulado de ventas de los minoristas al inicio del mes, pero si en los fines de semana.

Conversando con un ejecutivo conocedor del sector minorista nos dijo que hasta 1994 realmente había una fuerte concentración de las ventas de los minoristas al comienzo del mes, puesto que el impacto que la inflación generaba en el poder de compra del salario hacía que los consumidores realizaran sus compras mensuales luego de recibir el salario; sin embargo este comportamiento cambió en los últimos 15 años y hoy la mayoría de los clientes prefiere hacer sus compras con una alta frecuencia y optan por tiendas más próximas a sus casas.

Resolvimos hacer una encuesta con los minoristas para entender la visión que ellos tenían sobre el problema. Para esto fue contratado un consultor en el área de ventas al por menor para que su equipo hiciera entrevistas con ejecutivos del sector; en este estudio fueron realizadas 26 entrevistas que evidenciaron las causas para la concentración de las ventas. A continuación presentamos algunas frases extraídas de las entrevistas con los minoristas:

“Al inicio del mes el proveedor viene con práctica del precio completo, mientras que al final del mes da descuento para cumplir metas; en esos últimos días la industria rompe la política comercial”.

“….Porque producen [los fabricantes] lo que tienen necesidad de vender y no lo que el mercado puede absorber. Entonces ellos permanecen con el stock alto, lo que genera una necesidad de desovar rápidamente; por lo tanto tiene la necesidad de hacer promociones y esto acaba siendo un círculo vicioso porque el vendedor minorista compra mucho y conserva stock al final del mes, de manera que no necesitará comprar el productos al inicio del mes”.

“Síndrome del fin de mes: Proveedores hacen ofertas llamativas para el cumplimiento de metas. El sistema es alimentado por especuladores (compradores) que aseguran las compras esperando las ofertas”:

“Todos [los fabricantes] acaban ofreciendo mejores condiciones al final del mes, entonces el comprador espera. Como hay stock al comienzo del mes, se compra menos. Es un círculo vicioso y eso es perjudicial para todos.”

Lo que se encontró fue que la propia industria era culpada, pues daba más descuentos al final del mes apuntando a su meta de ventas. En un momento en el pasado algún vendedor dio descuentos mayores al final del mes y los compradores rápidamente aprendieron que si esperaban hasta los últimos días o a los últimos minutos del mes conseguirían un mejor precio.

Retomando la conversación con los ejecutivos de la empresa, fue constatado realmente que los vendedores daban más descuentos al final del mes. La pregunta que quedó fue: ¿Por qué no dan el descuento antes? Había diversos motivos pero el principal de ellos es que sólo recibían rebajas adicionales al final del mes. Los responsables de la liberación de los fondos esperaban el máximo posible para ver si el volumen de ventas del mes sería alcanzado sin la necesidad de ofrecer más descuentos y cuando percibían que el volumen de ventas – y consecuentemente el lucro prometido para los accionistas – no sería alcanzado, ellos liberaban más fondos para los vendedores. Como los compradores de los minoristas esperaban para hacer las compras, las ventas al inicio del mes eran muy bajas y esto obligaba a los responsables de los fondos a continuar liberando los descuentos; esto quiere decir que se generaba un círculo vicioso cuyo culpable no era el consumidor sino las propias prácticas de la industria.

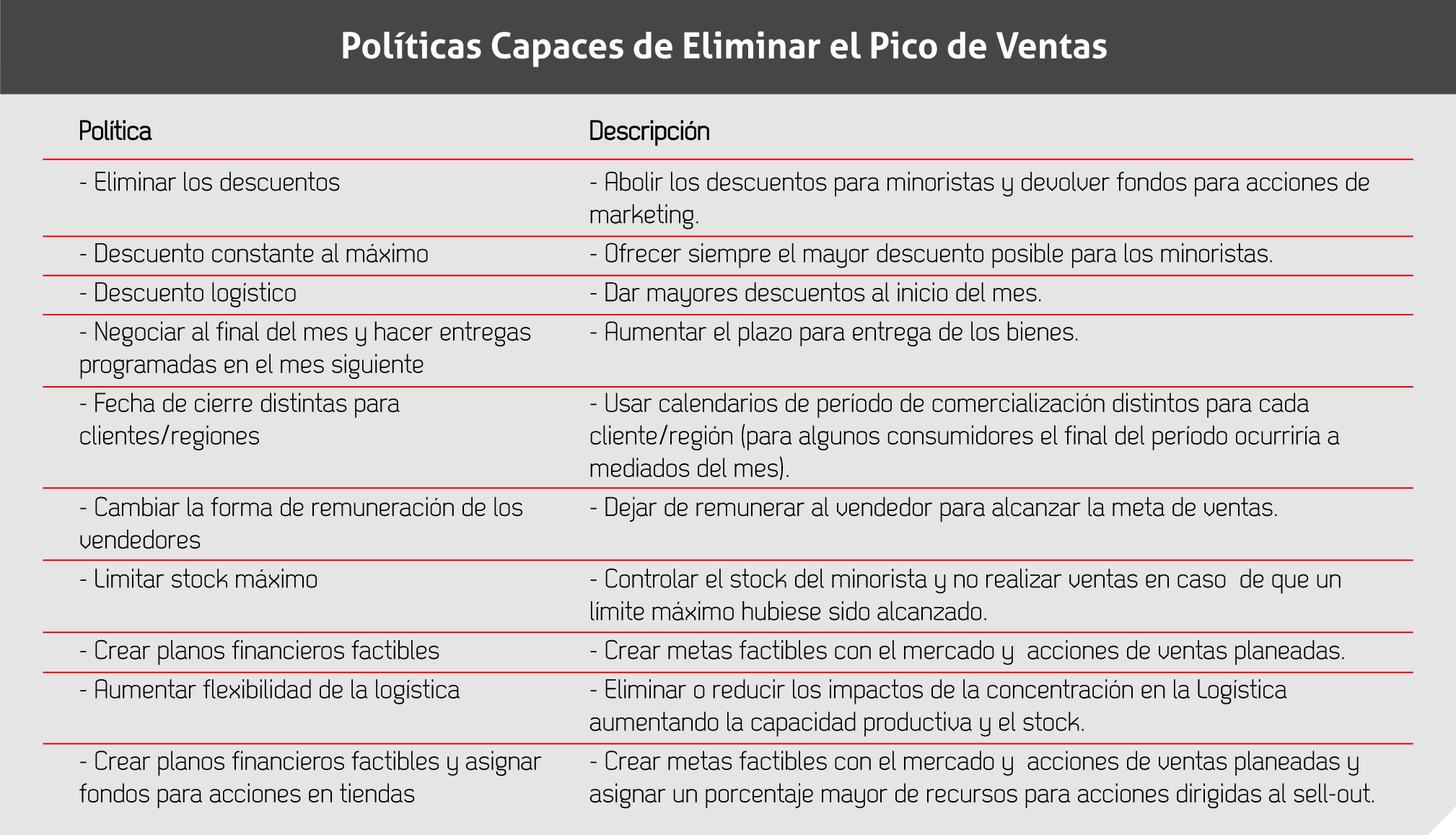

Una serie de políticas que habían sido manifestadas por los ejecutivos de la empresa a lo largo del estudio fueron evaluadas y se midieron sus resultados. Para definir los posibles parámetros capaces de eliminar el acumulado de ventas al final del mes se utilizaron cuatro fuentes: Ideas sugeridas por ejecutivos de la empresa, noticias de lo que otras compañías habían intentado hacer, modelos propuestos por artículos académicos y escenarios que surgían a lo largo del desarrollo del estudio.

Para validar la capacidad que tenían estas políticas para eliminar el pico de ventas fue construido un modelo de simulación matemática a partir de las informaciones recolectadas en la empresa y en los minoristas. En todas fueron encontrados nueve parámetros capaces de eliminar la concentración en los ingresos al final del mes; los resultados aparecen en el Gráfico No.2.

Gráfico 2

Las diferentes políticas fueron validadas de acuerdo con los objetivos de los principales agentes envueltos en el problema: El fabricante y el minorista. La recomendación de la política adoptada no consideró solamente el resultado financiero de los agentes involucrados sino también el desempeño en otros objetivos como por ejemplo, la participación en el mercado y el volumen de ventas. La preocupación con diversos objetivos ocurrió para reducir la resistencia de los diferentes departamentos frente a la nueva política.

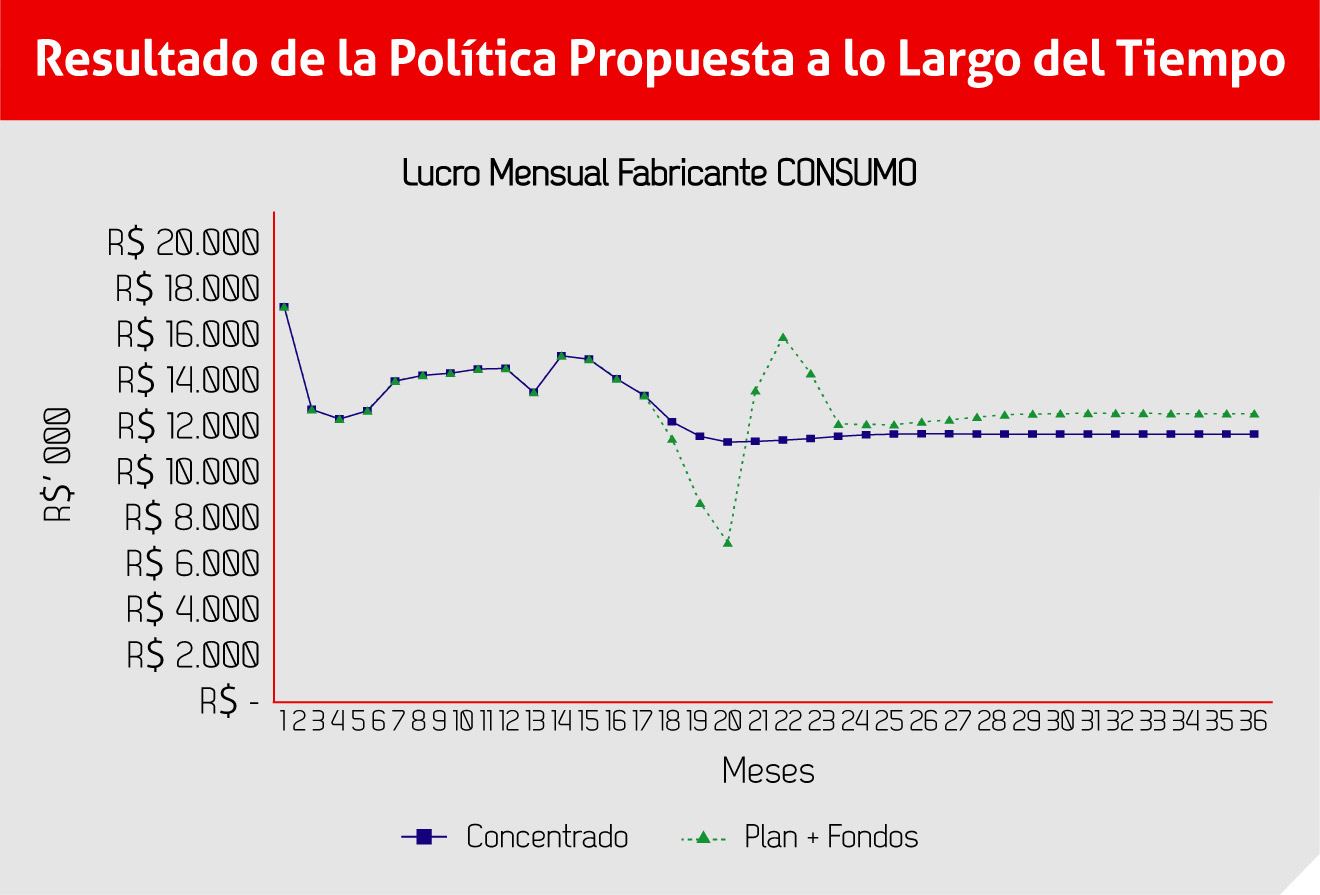

La política recomendada – capaz de eliminar los efectos del pico de ventas y mejorar el lucro de las empresas involucradas – fue implementar un proceso de Sales & Operations Planning – S&OP (Planeamiento de Ventas y Operaciones) que permitiera al fabricante establecer metas de ventas más alineadas con el mercado. Además de esto el fabricante tendría que dejar de conceder descuentos adicionales y los fondos no utilizados en las negociaciones comerciales deberían ser direccionados para estrategias que aumentaran las ventas realizadas por el minorista al consumidor final (sell-out) como por ejemplo, compra de puntas de góndola y aumento de promotores de ventas.

Para que esta política pudiese ser implementada era preciso capacitar el área de ventas para que realizara acciones capaces de aumentar el volumen de ventas. Otro desafío – tal vez más difícil de ser superado – era que a pesar de que tanto en el mediano como en el largo plazo – la política traería un impacto positivo para el lucro del fabricante, en el corto plazo ocurriría una caída acentuada en el resultado porque con la implementación de la nueva política el comprador bajaría su nivel de stock y se quedaría algunos meses comprando cantidades reducidas de productos. Este empeoramiento del lucro en el corto plazo ocurriría en todas las políticas que fueran eficaces para la eliminación del pico de ventas, como lo muestra el Gráfico No.3.

Gráfico No.3

Como mostramos en este artículo, el pico de ventas no es un problema sin solución y existen políticas capaces de acabar con esta situación. Sin embargo para que estas políticas sean adoptadas se requiere un gran compromiso por parte de la alta gerencia de la industria; además es necesario definir cuál es el mejor momento para realizar el cambio y la posibilidad de hacer una modificación en forma gradual.

Desafortunadamente los ejecutivos de la empresa donde fue hecho el estudio optaron por no hacer el cambio, pero para nuestra satisfacción estamos acompañando activamente a una empresa que fue capaz de implementar la política propuesta en el estudio y que después de un año sin lograr el resultado financiero, está teniendo grandes beneficios. Según un ejecutivo de esta empresa: “Ahora estamos jugando a ganar dinero”. Estos resultados muestran que el uso de conceptos y técnicas del medio académico puede ayudar a las empresas a resolver problemas de su “día a día”.

Master en Ingeniería de Logística del MIT y Doctor en Ingeniería de Transportes de UNICAMP (Brasil). También es Profesor Invitado de la Facultad de Ingeniería Civil, Arquitectura y Urbanismo de UNICAMP, Coordinador del curso de Especialización en Logística e Gestión de la Cadena de Suministros de LALT/UNICAMP, Profesor de Insper (Brasil) y Consultor de empresas como PepsiCo, Unilever y HP entre otras.

{/accesstext}

En el mundo empresarial actual, donde la competencia es feroz y la agilidad es clave, la gestión eficiente de la cadena de suministro y la

Usamos el famoso proceso de S&OP (Sales & Operation Planning) como la herramienta que nos permitiría conectarnos para vencer la triple restricción y de esta

Debido a la alta demanda del mercado en rutas marítimas para el comercio internacional, la Autoridad del Canal de Panamá (ACP) aseguró que se aumentarán

El Grupo EPM presentó una planta piloto de producción de hidrógeno verde (H2V) a través de energía limpia. Este proyecto es desarrollado en conjunto por