El Pronóstico de la Demanda

¿Cómo realizar pronósticos de la demanda de manera eficiente?

{accesstext mode=»level» level=»registered»}

Por: Diego Luis Saldarriaga R.

Gerente de Operaciones del Grupo Familia

[email protected] / Twitter: @dsaldarriagar

El Ingeniero Saldarriaga continúa esta serie de artículos presentando teorías, ejercicios y aplicaciones que permitirán un manejo eficiente de las demandas. En esta ocasión se aborda el Modelo Constante de Suavización Exponencial Simple.

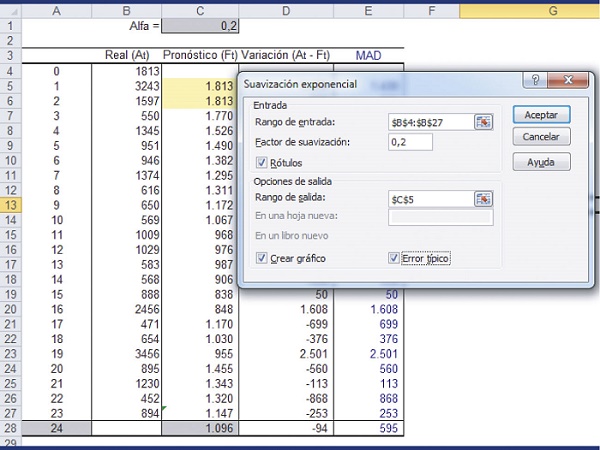

A través del Excel se pueden hacer pronósticos usando métodos de Suavización Exponencial. En la barra de Herramientas seleccione Datos / Análisis de Datos 7 Suavización Exponencial y aparecerá el cuadro de diálogo de la figura 3.11

Modelo Constante de Suavización Exponencial Simple

Los Modelos de Suavización Exponencial son tan exactos como los métodos más complejos y pueden ser implantados con series de datos relativamente cortas, especialmente para cifras no estacionales. Entre sus principales características se pueden mencionar las siguientes: están en capacidad de capturar el tipo de tendencia y la estacionalidad, determinan parámetros que reflejan el énfasis relativo dado al pasado reciente Vs. el pasado distante e incorporan eventos especiales tales como fechas de días festivos o promociones, sin embargo ignoran el ciclo y no permiten la introducción de variables explicativas.

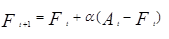

El Método de Suavización Exponencial Simple obtiene el pronóstico dándole un cierto peso α (Alfa) al error del pronóstico del periodo anterior (At-Ft) y sumando este valor al pronóstico anterior, de tal manera que la predicción para el periodo siguiente queda dada por la siguiente expresión:

(3.11)

Donde:

Ft+1 = pronóstico para el periodo siguiente t+.

At = dato real del periodo t.

Ft = dato pronosticado para el periodo t.

α = factor de suavización entre 0<α<1.

Se puede observar que el nuevo pronóstico es simplemente el último pronóstico más un ajuste por el error que ocurrió en el último pronóstico.

Si Alfa está muy cercana a 0 el nuevo pronóstico incluirá un ajuste muy pequeño; contrariamente si Alfa es muy cercano a 1 el nuevo pronóstico incluirá un ajuste sustancialmente alto ocasionado por el error en la anterior predicción.

Alfa no podría ser igual a 0 o 1 porque se pierde la esencia del método. En el caso de que α = 0 el pronóstico es igual al dato predicho en el periodo anterior y si α = 1 el pronóstico sería igual al valor real observado del periodo anterior.

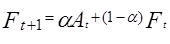

Otra manera de escribir la ecuación (3.11) es:

(3.12)

Nótese como en la ecuación 3.11 el peso de la observación más reciente se asigna al multiplicar el valor observado At por α, a la siguiente observación más reciente le queda una fracción de α(1-α), a la siguiente observación más reciente α(1-α)^2 y así sucesivamente.

El Modelo de Suavización Exponencial presenta un pronóstico equivalente a un promedio ponderado de todos los valores del pasado, dándole mayores pesos a los valores recientes y haciendo que los demás disminuyan en forma geométrica (entre más alejado del presente se ponderen los valores).

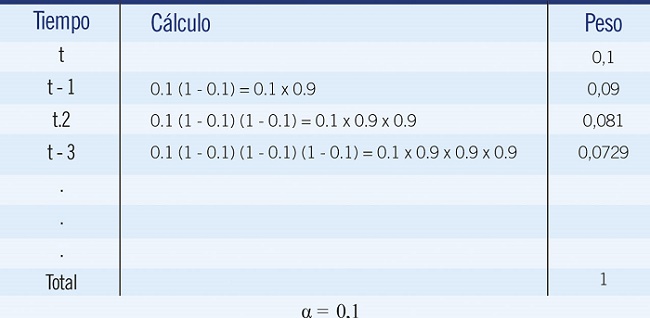

Para explicar cómo es que los pesos para los periodos anteriores tienden a ser cada vez más pequeños según el valor de α, observe que en la Tabla No. 3.5 la suma de los pesos de α debe ser igual a 1.

Tabla No. 3.5

Cálculo de los Pesos de α

En el caso en el que el factor de suavización sea muy cercano a 1 los datos recientes tendrán el mayor peso y el valor residual 1-α alcanzará el valor de cero muy rápido. En el caso contrario alcanzar el valor de 1 será lento y se ponderarán muchos datos del pasado para lograrlo.

Cómo se ha visto, la ciencia de este método es hacer una buena elección del factor de suavización α. La experiencia del pronosticador le permitirá acertar en la elección, por ejemplo si se tiene una serie de datos irregular o volátil es conveniente elegir un factor α cercano a cero (podría ser 0,1).

Una razón que sustenta esta elección es que como los datos son muy volátiles no estamos interesados en corregir de manera excesiva los pronósticos inmediatamente, por el contrario si se piensa que los datos recientes pueden representar muy bien el futuro elija valores cercanos a 1.

Los valores de la constante de suavización α se relacionan con el valor de n en el modelo de promedio móvil de la siguiente manera :

Este artículo continúa, por favor regístrese e inicie sesión para seguir disfrutando del contenido.||

(3.13)

Despejando n se tiene:

(3.14)

De esta manera si se tiene un modelo de suavización exponencial con α = 0,4 es aproximadamente equivalente a un modelo de promedio móvil con n= 4, es decir se obtienen resultados similares en los dos métodos con esas dos contantes.

Miremos los Efectos del Peso de Suavización Alfa

Cuando Alfa es igual a 1 el pronóstico será igual al último valor observado.

Cuando Alfa es igual a 0,9 le da poco peso a los errores de las observaciones pasadas (pudiera decirse que posee muy corta memoria).

Si Alfa es igual a 0,5 posee memoria corta.

Si Alfa es igual a 0,3 la memoria es moderada.

Y si Alfa es igual a 0,01 – es decir casi cero – la memoria es extensa y el modelo trata de darle peso a todos los datos del pasado.

Los valores altos de Alfa darán mayor peso a los datos más recientes y menos a los datos más antiguos; los valores más usados comúnmente del factor Alfa están entre 0,1 y 0,3. Cuando se usa Excel es posible hacer simulaciones con diferentes valores de Alfa y escoger aquel con el que el modelo arroje el menos error.

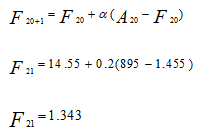

Ejercicio 3.1

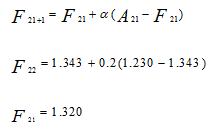

Considere el siguiente ejercicio sencillo: Calcetines Delta desea hacer el pronóstico para su producto estrella utilizando la técnica de suavización exponencial simple (considerando los datos de ventas reales de la columna C de la Figura No. 3.11) y partiendo de la base de que el dato del pronóstico del periodo 0 se ha elegido de manera arbitraria). Tenga en cuenta que los demás valores de la columna pronóstico se calcularon empleando la ecuación (3.11) y utilizando una constante de suavización de 0.2. Al evaluar el cálculo del pronóstico para el periodo 21 y aplicando la ecuación (3.11) se tiene:

El pronóstico para el periodo 21 será de 1.343 unidades. Una vez se acabe ese periodo estará disponible el valor real del periodo y se puede seguir calculando el pronóstico para el periodo 22.

Este cálculo para el periodo 22 será:

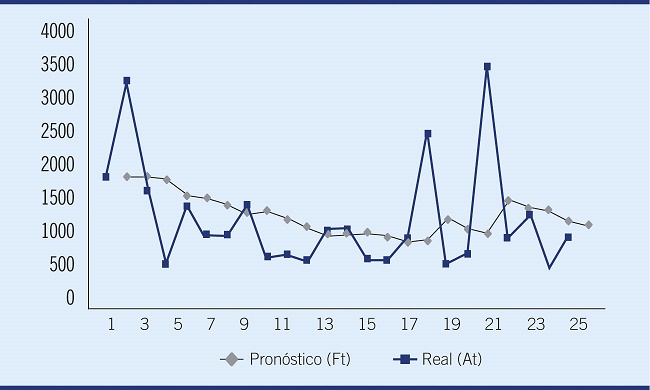

Los resultados aparecen en los recuadros resaltados. La serie de tiempo real y la que expresa el nuevo pronóstico se observa en la Figura No. 3.12.

Aplicación en Excel

A través del Excel se pueden hacer pronósticos usando el Método de Suavización Exponencial. En la barra de Herramientas seleccione Datos / Análisis de datos / Suavización exponencial y aparecerá el cuadro de diálogo de la Figura No. 3.11.

En el rango de entrada seleccione los datos reales de ventas, en el factor de suavización digite el factor seleccionado – en este caso 0,2 -, posteriormente establezca el lugar de la hoja de Excel donde desea que se copien los datos y luego seleccione Crear Gráfico y Error Típico.

Figura No.3.11

Muestra en Excel del Método de Suavización Exponencial

Figura No.3.12

Resultados Ejercicio Método de Suavización Exponencial

En la mayoría de los programas la estimación de los pesos de suavización Alfa se optimiza a través de un algoritmo. Los pesos de suavización óptimos son normalmente definidos como aquellos que producen los mejores valores de ajuste, o sea aquellos que reproducen mejor los datos históricos.

Texto destacado 1: Los Modelos de Suavización Exponencial son tan exactos como los métodos más complejos y pueden ser implantados con series de datos relativamente cortas, especialmente para cifras no estacionales.

Texto destacado 2: El Modelo de Suavización Exponencial presenta un pronóstico equivalente a un promedio ponderado de todos los valores del pasado, dándole mayores pesos a los valores recientes y haciendo que los demás disminuyan en forma geométrica (entre más alejado del presente se ponderen los valores).

Texto destacado 3: A través del Excel se pueden hacer pronósticos usando el Método de Suavización Exponencial. En la barra de Herramientas seleccione Datos / Análisis de datos / Suavización exponencial y aparecerá el cuadro de diálogo de la Figura No. 3.11.

{/accesstext}

Mejore su conocimiento, suscríbase a Zonalogística

Quizá le interese esto

https://www.youtube.com/watch?v=GMueridRFhw