Análisis del Sector Marítimo

Una publicación de United Nations Conference on Trade and Development – UNCTAD de United Nations se centró en los detalles de este importante modo de transporte, el cual ha sufrido una serie de transformaciones que se presentarán en el siguiente artículo.

{accesstext mode=»level» level=»registered»}

Para leer la información completa de este artículo por favor regístrese y disfrute de todo nuestro contenido.||

Traducción: Claudia Paola Lineros C.

[email protected]

El documento emitido por UNCTAD asegura que la situación económica del mundo “brilló” durante el 2010; sin embargo este organismo asevera que existen muchos riesgos que amenazan con quebrantar los prospectos de una recuperación sostenible y estable para la economía mundial.

El rendimiento de los puertos mundiales de contenedores aumentó en aproximadamente un 13,3% al llegar a 531,4 millones de TEU’s durante el año pasado. Los terminales marítimos continentales de China continúan incrementando su participación en el total de puertos de contenedores, puesto que lograron un 24,2%. En el reporte de UNCTAD se resalta que el LSCI (Liner Shipping Connectivity) evidencia que esta nación asiática es la región mejor conectada, seguida por Hong Kong SAR, Alemania y Singapur.

Los países en desarrollo están expandiendo su participación en diferentes negocios marítimos. De acuerdo con el documento en mención se estas naciones mantienen importantes posiciones en lo que se refiere a desagüe de embarcaciones, registro de barcos y aprovisionamiento de personal; adicionalmente están aumentando su presencia en sectores tanto de uso intensivo de capital como de avances tecnológicos (construcción de buques y navieras).

El año pasado las naciones en desarrollo reportaron un crecimiento positivo que se evidenció en el crecimiento del 2,5% en su GDP (Gross Domestic Product). Estados Unidos y Japón tuvieron un mejor desempeño que la Unión Europea, al mostrar incrementos respectivos del 4,0% y 1,8%.

Las importaciones mundiales evidenciaron un crecimiento levemente más bajo que el de las exportaciones (15,2%). Asimismo las compras externas efectuadas por los países en desarrollo se expandieron a un ritmo más acelerado (18,7%) que las compras internacionales (16,6%), principalmente por el aumento en el volumen de importaciones del Asia en desarrollo.

Más allá del impacto directo en los puertos (generando una incapacidad para atracar embarcaciones y manejar el comercio) el desastre sufrido por Japón tuvo serias implicaciones en la cadena de suministros global y en la manufactura. Para ejemplificar lo anterior, UNCTAD manifiesta que existen reportes relacionados con un déficit en el aprovisionamiento de partes requeridas en la producción de computadores, teléfonos móviles y automóviles- incluso en países como Estados Unidos y Alemania -.

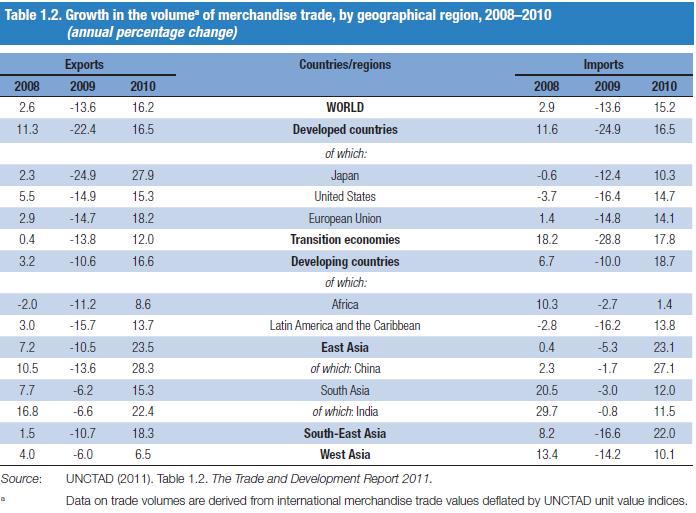

El Gráfico No.1 presenta el crecimiento – en volumen – de la mercancía comercializada por regiones y durante el periodo 2008 – 2010.

Gráfico No.1

Crecimiento en el Volumen de Mercancía Comercializada según Regiones Geográficas (2008 – 2010) – Cambio en el Porcentaje Anual –

La ruptura que existe en las compañías permite evidenciar que ciertas industrias tiendan a confiar firmemente en pocos proveedores. UNCTAD asegura que el impacto en la industria global de la manufactura podría ser limitada por el hecho de que muchas compañías tienen suficientes suministros para alcanzar sus propósitos de producción a pesar del manejo de inventario que se centra en el concepto “just in time”.

Tendencias Generales del Comercio Marítimo

Con respecto a los embarques, todas las fortalezas y debilidades tienen que ver con las condiciones macroeconómicas mundiales. Además los desarrollos en la economía global y el comercio de mercancía también inciden en el sector marítimo; debido a esto y en sintonía con en marco macroeconómico descrito previamente – UNCTAD reportó que el comercio marítimo experimentó una evolución similar con un alza en la demanda presentada en el 2010 y un giro positivo frente a los volúmenes de carga – especialmente contenerizada y graneles secos -.

Los datos preliminares indican que durante el 2010 el comercio marítimo internacional logró recuperarse de la contracción que sufrió el año inmediatamente anterior y creció un 7%.

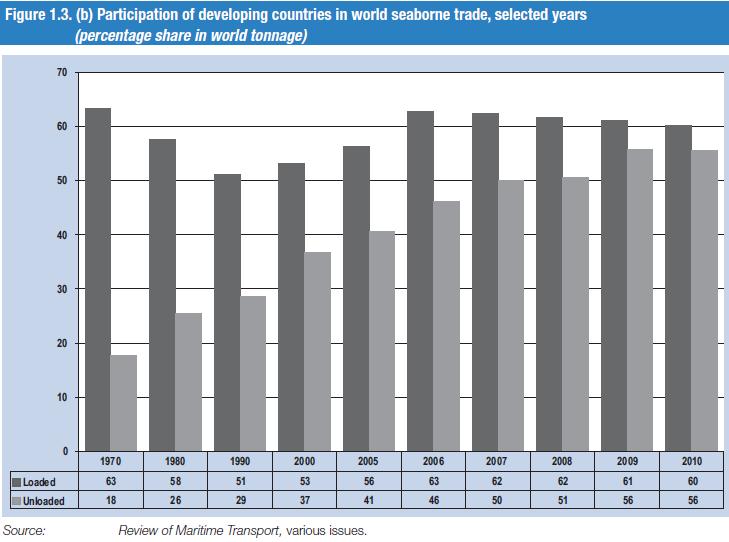

La participación que tuvieron los países en vía de desarrollo en el sector marítimo puede observarse en el Gráfico No.2.

Gráfico No.2

Participación de los Países en Desarrollo en el Comercio Marítimo Mundial (Años Seleccionados)

(Porcentaje de Participación en el Tonelaje Internacional)

Otra cifra que aparece en el documento elaborado por UNCTAD tiene que ver con el hecho de que en el 2010 la carga seca subió un 8,4%; del mismo modo esta entidad asegura que el volumen del comercio de combustible creció 4,2% en comparación con los datos del 2009 debido al incremento en la demanda en regiones emergentes de Asia.

El año pasado la demanda de combustible siguió las tendencias del crecimiento de la economía global y alcanzó los 87,4 millones de barriles diarios. Las compras hechas por países OECD – que equivalen al 52,5% del total mundial – subieron 0,9%. De acuerdo con UNCTAD se espera que el consumo de combustible en las economías avanzadas permanecerá plano en los años venideros debido a las políticas que promueven la eficiencia de carburante, el crecimiento en el uso de etanol y las medidas que se toman para reducir la dependencia de combustibles fósiles y – de esta forma – reducir las emisiones de carbono.

El balance de 2,4 billones de toneladas de carga seca está conformado por la mercancía contenerizada (56%) y general.

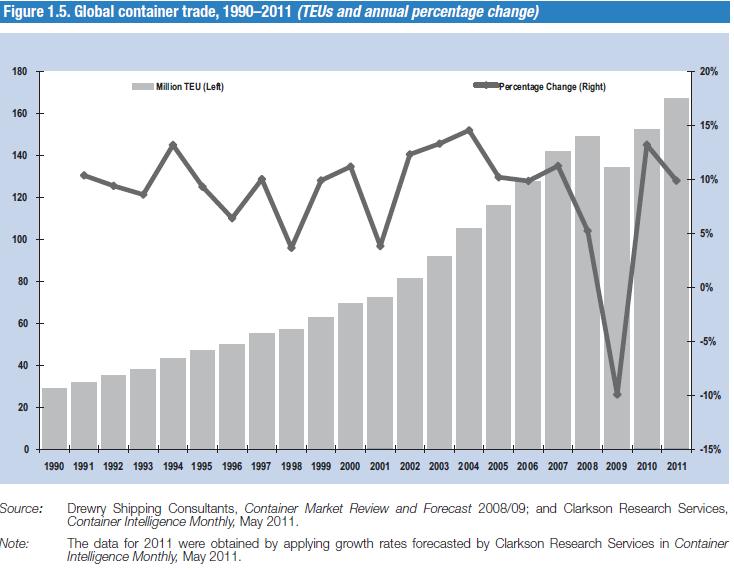

Por otro lado, el volumen de comercio contenerizado experimentó una significativa recuperación que se fundamentó en la demanda a través de sus diferentes rutas comerciales. En el 2010 este sector superó en un 12,9% los resultados registrados en el 2009 y – según la entidad mencionada al comienzo del presente artículo – estos datos son los más sólidos en la historia de la contenerización.

Más detalles del comercio contenerizado en el Gráfico No.3.

Gráfico No.3

Comercio Contenerizado Mundial (1990 – 2011) (TEUS y Cambio de Porcentaje Anual)

Tendencias Emergentes que Afectan el Sector Marítimo Global

• Un Nuevo Diseño Mundial

Teniendo en cuenta las grandes economías emergentes, aquellas naciones que eran catalogadas como más fuertes – como la Unión Europea y Estados Unidos – parecen estar disminuyendo. La recesión ha generado un cambio en la influencia económica, pasando del Norte y Occidente al Sur y Oriente; esta situación – según UNCTAD – esta alterando el contexto operativo de la industria marítima y se puede esperar que siga evolucionando hacia mercados, cargas y patrones que pueden cambiar de acuerdo con el nuevo diseño global.

Un estudio reciente encontró que China sobrepasará a Estados Unidos y dominará el mercado mundial en el 2030; adicionalmente este país asiático se ubicará en el lugar 17 dentro de las 25 rutas comerciales marítimas (bilaterales) y aéreas . Este análisis también asegura que existen cuatro áreas que pueden representar oportunidades potenciales para las compañías de transporte y logística: a) aumento en el comercio intra Asia/Pacífico, regiones comerciales desarrolladas y en vía de evolución, b) comercio de economías intra-emergentes y c) comercio China – África.

• Seguridad de Energía, Precios de Combustible y Costos de Transporte

El crecimiento acelerado en el comercio global que se evidenció en las últimas décadas fue impulsado por una fácil disponibilidad y asequibilidad del combustible. Las embarcaciones – que manejan más del 80% del volumen del comercio mundial – se apoya en el carburante para su propulsión y todavía no se encuentra en la posición de adoptar fuentes de energía alternativa .

• Cortar las Emisiones de Carbono de los Embarques Internacionales y Adaptarse al Impacto de los Cambios Climáticos

La discusión sobre la seguridad energética y la sostenibilidad está estrechamente ligada al debate actual sobre el reto del cambio climático, teniendo en cuenta que la energía puede tomarse como la raíz del problema y como la solución potencial del mismo.

Cálculos recientes del IEA (International Energy Agency) indican que las emisiones GHG (Greenhouse Gas) aumentaron significativamente en el 2009 hasta llegar al nivel más alto en la historia, lo cual – según UNCTAD – puso en riesgo la posibilidad de alcanzar niveles manejables de concentración de carbono.

• Sostenibilidad Ambiental y Responsabilidad Social Corporativa

Una mayor conciencia pública está dirigiendo la demanda dentro de las empresas, con el fin de que adopten los principios de la CSR (Corporate Social Responsibility) incluyendo la sostenibilidad . Esta presión se siente dentro de la comunidad marítima – clientes individuales y corporativos – y hay un llamado para que esta industria implemente dentro de sus políticas los niveles de CSR, especialmente aplicados a la sostenibilidad ambiental .

• Piratería Marítima y Costos Relacionados

A pesar de los esfuerzos internacionales que abordan el tema de la piratería marítima, la IMO (International Maritime Organization) reporta que un total de 489 episodios de este delito se presentaron en el 2010, lo cual equivale a un 20,4% más de lo sucedido en el 2009. Estos ataques amenazan con debilitar una de las rutas marítimas más concurridas (Asia – Europa).

Flete Mundial

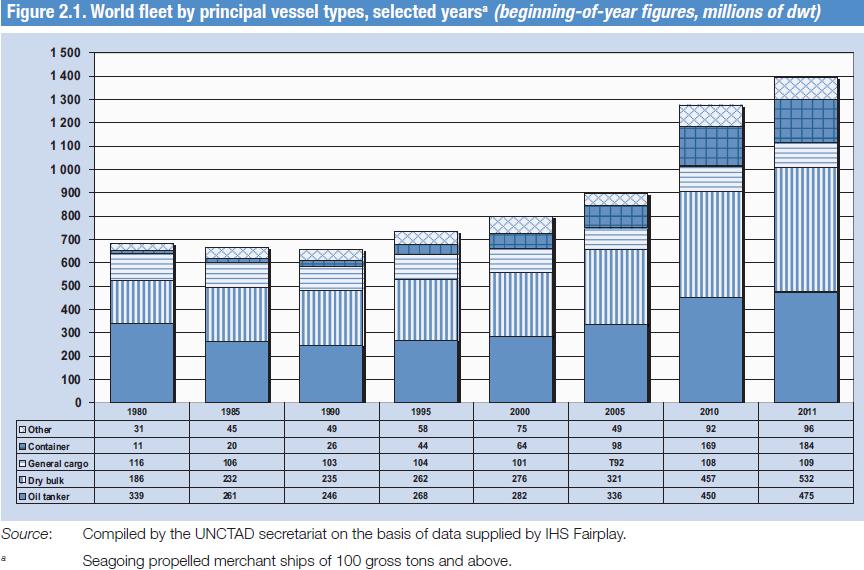

En enero del año 2010 existían 103.329 embarcaciones en servicio, que se combinaron con un tonelaje de 1.396 millones dwt (tonelaje de porte bruto o Deadweight tonnage). UNCTAD asevera que los petroleros representaron 475 millones dwt y los graneleros de carga seca sumaron 532 dwt, equivalentes a un alza respectiva del 5,5% y 16,5%. En enero de 2011 los barcos de contenedores alcanzaron 184 millones dwt, equivalentes a un incremento del 8,7% en comparación con el 2010 (Ver Gráfico No.4).

Gráfico No.4

Flete Mundial de acuerdo con las Principales Clases de Embarcaciones (Años Seleccionados**)

(Figuras de Comienzo de Año, Millones de DWT)

La entidad autora del reporte mencionado a lo largo de este artículo afirma que los costos del transporte son elementos determinantes dentro de la competitividad comercial de cualquier país, esto quiere decir que precios excesivos en los embarques son considerados como una barrera importante para el comercio. UNCTAD esboza que existen múltiples estudios que corroboran que los costos de transporte inciden tanto en el volumen, estructura y patrones del comercio como en la ventaja comparativa de las naciones .

Asimismo el precio de los barcos está determinado por los costos de construcción y por las presiones del mercado que se derivan de la demanda de servicios de transporte y el aprovisionamiento de embarcaciones.

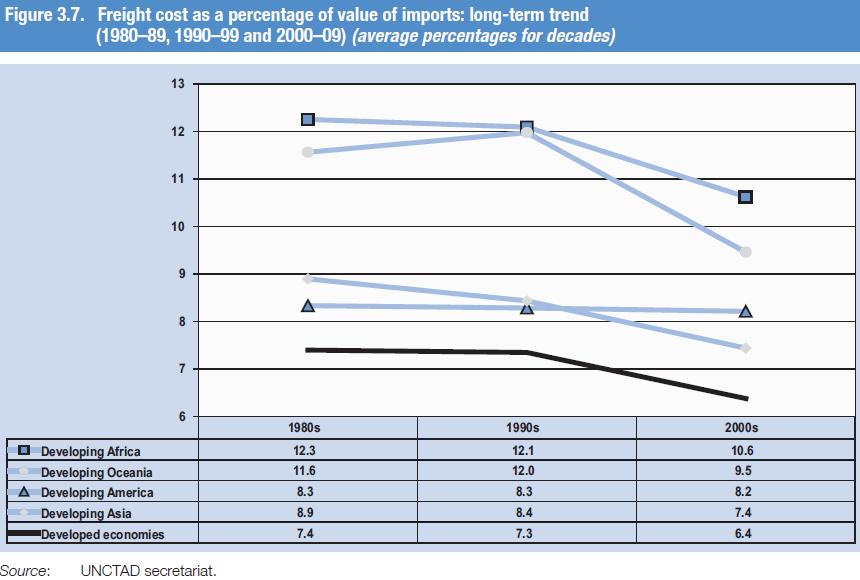

El flete depende de múltiples factores como los costos operativos de los buques (combustible, seguros, mantenimiento y salarios de la tripulación), precio capital de comprar el barco y el rubro correspondiente a las operaciones costeras. Ampliación de los costos de embarque en el Gráfico No.5.

Gráfico No.5

Costos de Embarque como Porcentaje del Valor de las Importaciones: Tendencias a Largo Plazo

(1980 – 1989, 1990 – 1999 y 2000 – 2009) (Porcentaje Promedio de las Décadas)

Operadores de Terminales Internacionales de Contenedores

La operación de un terminal de contenedores está dominada por unos pocos “actores” que manejan un grupo de puertos en diferentes partes del mundo. UNCTAD manifestó que estos operadores experimentaron un aumento en sus ingresos durante en 2010.

En el reporte de esta entidad se asevera que los operadores más importantes de terminales internacionales son liderados por Hutchison Port Holding de Hong Kong (China) con un rendimiento combinado de 75 millones de TEU’s en el 2010 (14,9% más de lo obtenido el año inmediatamente anterior). En la siguiente posición se encuentra APM Terminals con aproximadamente 70 millones de TEU’s; posteriormente aparece PSA International de Singapur (65,1 millones de TEU’s), China Merchants Holdings (52,3 millones de TEU’s), DP World (49,6 millones de TEU’s) y COSCO Pacific Container (48,5 millones de TEU’s).

América Latina continúa avanzando con importantes proyectos portuarios con base en los aumentos en la exportación de mercancía. Esta región se está poniendo al nivel de otras zonas del mundo gracias a grandes inversiones portuarias que ascienden a 12 billones de dólares.

En Colombia – afirma UNCTAD – se anunciaron importantes planes para el desarrollo de la infraestructura del transporte; la inversión estimada es de 56 billones de dólares hasta el 2021 e incluyen mejoras en los puertos del país .

Con respecto a Europa se asegura que hay pocos avances portuarios debido a que el mercado es más maduro y los procesos para construir nuevos terminales marítimos normalmente implican largas consultas públicas.

Asimismo muchos puertos asiáticos fueron pioneros en la adopción de la contenerización y la participación privada en las operaciones de estos terminales. UNCTAD señala que este continente es el hogar del puerto más importante del mundo (Shanghái), el más ocupado (Singapur) y algunos de los más eficientes (por ejemplo Klang (Malasia) y Dubái (Emiratos Árabes)).

Con respecto a China el enfoque pasó de los terminales marítimos a avances en terminales internos; el plan – según UNCTAD – es invertir 2,7 billones de dólares en desarrollar los puertos Yangtze en el periodo comprendido entre el 2011 – 2015.

Seguridad Marítima y de la Cadena de Suministros

Frente a este asunto el reporte en mención informa que existen diferentes avances en lo respecta a los estándares de seguridad marítima y de la cadena de suministros que han sido adoptados bajo en patrocinio de varias organizaciones internacionales, tales como la WCO (World Customs Organization), IMO, (International Organization for Standarization) y la Unión Europea.

Los parámetros de seguridad de WCO (lineamientos SAFE) brindan un marco normativo conformado por estándares y principios que deben ser adoptados por todas las entidades aduaneras nacionales.

Asimismo UNCTAD señala que este marco se creó con base en cuatro principios fundamentales (manejo del riesgo, alianzas corporativas, inspecciones de salida e información electrónica avanzada) y reposa en dos pilares: acuerdos en la red cliente – cliente y alianzas clientes – empresas.

Un aspecto clave de los parámetros SAFE es la acreditación AEO’s (Authorized Economic Operators) que son aquellas partes que han sido aprobadas por las administradoras aduaneras nacionales para cumplir con la WCO o con estándares de seguridad equivalentes – enfocados en la cadena de suministros).

{/accesstext}